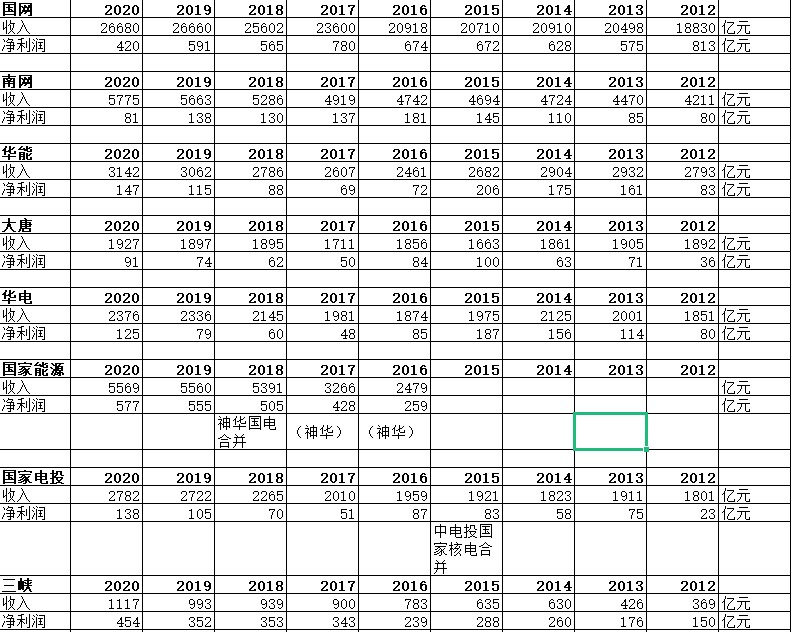

2012-2020年,國內GDP名義值增長接近翻番,全社會用電量增長50%,電網企業的整體收入增長大約50%左右,剛好和全社會用電量增長幅度一致,發電集團的營收增長還低于此(除少數企業)。電力行業整體營收大幅跑輸GDP的增長。

與此鮮明對比的是,互聯網行業等新興產業構成了拉動經濟發展的主要因素。

和電力行業類似,銀行業除極個別優秀銀行外,營收在上一個十年的超速發展后,也沒有跑贏GDP的增長。

這個和國家提出的產業機構優化升級,“騰籠換鳥”不謀而合。

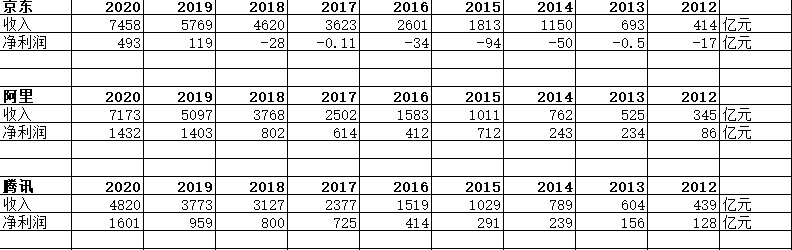

以阿里、騰訊、京東為代表的互聯網企業則實現了跨越式的巨大增長。以營收、員工人數計算,10年前的阿里、騰訊,收入體量和電力央企完全不在一個數量級,但是現在,無論是營收規模,還是員工人數,都已經遠遠超越,更遑論利潤總額了。從營收計算,阿里大致可以進入國資委下屬央企的前10名。

電網、發電央企2012-2020年營收、利潤(單位:億元,人民幣)

京東、阿里、騰訊2012-2020年營收、利潤(單位:億元,人民幣)

工商銀行、招商銀行2012-2020年營收、利潤(單位:億元,人民幣)

GDP、全社會用電量2012-2020年(GDP單位:億元,人民幣,全社會用電量:億千瓦時)

從上面的圖表可以看出,在最近的10年里,包括政策性因素在內的各種原因,主要電力央企利潤整體沒有顯著增長。互聯網產業則實現的利潤的巨幅增長,例如騰訊,2012年利潤128億元,2020年1601億元,增長了近13倍,阿里則更為驚人,2012年利潤僅為86億元,2020年達到1432億元,實現了16.6倍的增長。

未來電力行業的機會在哪里?

應對挑戰,電力行業正在邁出新的步伐。國網提出“一體四翼”,將國際業務、金融業務、支撐業務、新興業務擺上重要位置,南方電網提出的“三商”戰略等等,為電力行業的發展提出了新思路,注入了新活力。

同時要看到行業發展的有利因素,以電為中心的電能替代,包括交通工具電動化,清潔取暖等,將顯著突破人均用電量天花板的桎梏,而不是簡單地套用當前發達國家的人均用電量數據,電力行業的未來還是有機會的。

此外,電力行業的機構性機會明確,以風電、光伏、儲能、綜合能源服務、新型電力系統建設為代表的電能結構、電網結構升級,將帶來巨大的發展機遇。也應該看到,火電的式微將不可避免,這個是時代發展的必然歸宿,就如同美國上上世紀發達的鐵路公司、鋼鐵公司股票,現在還有誰記得?